2021年2月2日,由信达证券发布的研报《浪潮信息:行业龙头地位不断加固,静待景气回升》(点击查看报告原文)中,首次覆盖,给予“ 买入” 评级。看好公司作为我国服务器龙头厂商,技术壁垒高,产品竞争力强,盈利能力稳中有升,有望持续受益于行业发展红利。

鉴于 AI 相关应用已陆续在政府、金融等领域落地,需求旺盛,同时随着工业互联网、车联网发展,边缘算力将有广阔市场。 公司是国内 AI 服务器龙头厂商,市占率超过 50%,亦在 19 年发布国内首款边缘计算服务器,占据先发优势,未来 AI 与边缘有望带动公司业绩长期高速发展。

1、边缘与 AI 为行业注入新活力。

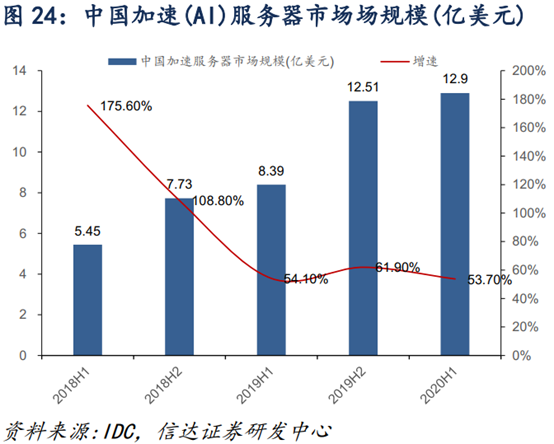

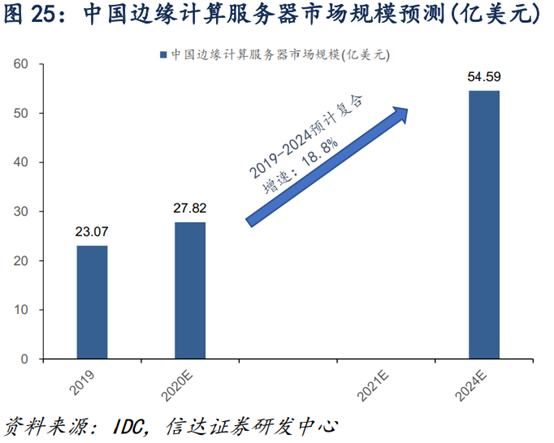

IDC 预计边缘计算方面, 2020 年上半年,中国边缘计算服务器的整体市场规模为 11.13 亿美元,预计全年将达到 27.82 亿美元,与 2019 年同比增长 20.6%; 2019-2024 年,中国边缘计算服务器市场年复合增长率将达到 18.8%,远高于核心数据中心的平均增速。人工智能方面, 2020 年 H1 中国 AI 服务器市场规模达 12.9 亿美元,同比增长 53.7%。到 2023 年, IDC 预计人工智能硬件规模将达 83 亿元美元,若按85%为服务器计算,保守估计 AI 服务器 18-23 年复合增速约在 40%左右。

2、AI 带来行业上下游分散化。

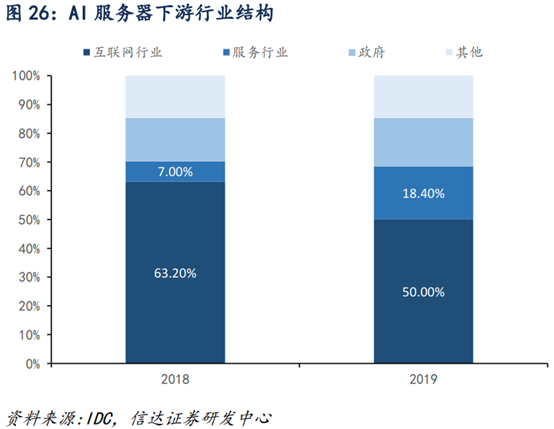

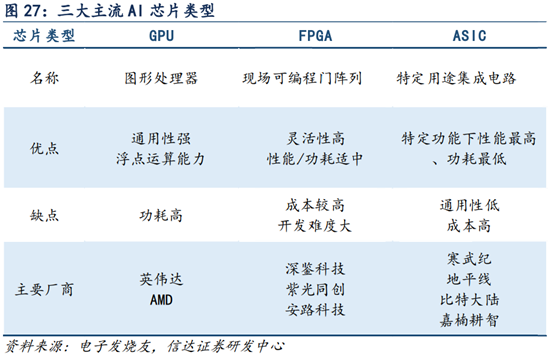

从下游看,据 IDC 统计,互联网厂商仍是 AI 服务器主要需求方,但 18-19年互联网厂商占比从 63.2%下降至 50%,而其他行业需求占比快速提升,其中以服务行业最为显著,从 7%提升至 18.4%。从上游来看, AI 算力需求高,重复性的特点使得 GPU 以及 FPGA、 ASIC 等芯片成为 AI 芯片主流架构。目前 GPU 加速服务器依然占据主导地位,但是 FPGA 和 ASIC 加速技术也开始在政府、教育等行业开始有所应用。 我们认为,云时代服务器行业上游主要为 Intel,下游为云计算巨头,高集中度带来的是上下游的高技术选型与议价权。而在 AI 服务领域,上游竞争格局与下游需求结构相对分散化,中游服务器整机厂议价能力有望回升。

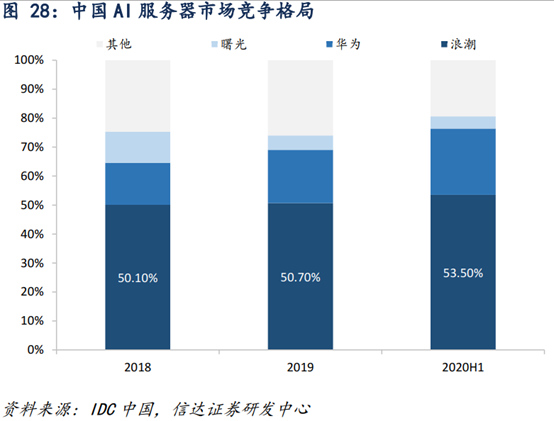

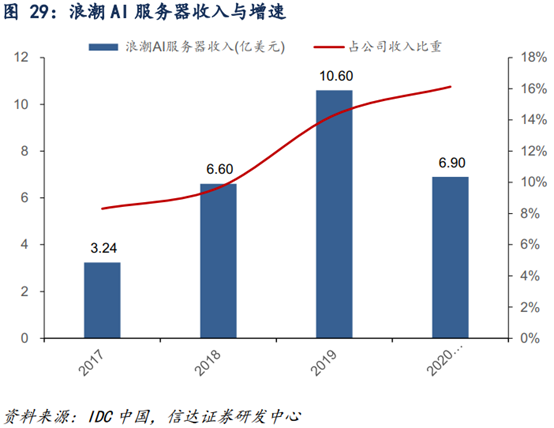

3、AI 服务器已成为公司主要业绩增长源,国内市场份额过半。

根据 IDC 数据,公司历年来在国内 AI 服务器市场份额超过 50%, 2020 年 H1 达到 53.5%。以 2018 年数据来看,公司 AI 服务器平均单价(收入/出货量)约为 2.6万美元,而其他厂商平均单价在 2.0-2.4 万美元区间。 2017 至 2020 年 H1, AI 服务器占公司收入比重从 8.3%提升至 16.1%,已经成为公司主要收入来源。 我们认为,市场份额与产品单价数据表明公司在 AI 服务器领域竞争力强劲,行业高速发展下,有望享受更多行业红利。同时高毛利率的 AI 服务器收入比重提升,将提升公司综合毛利率。

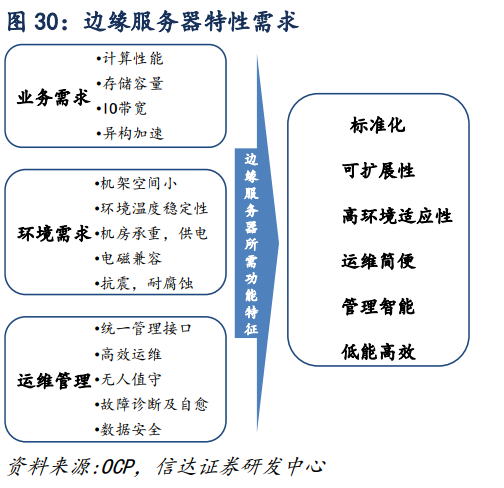

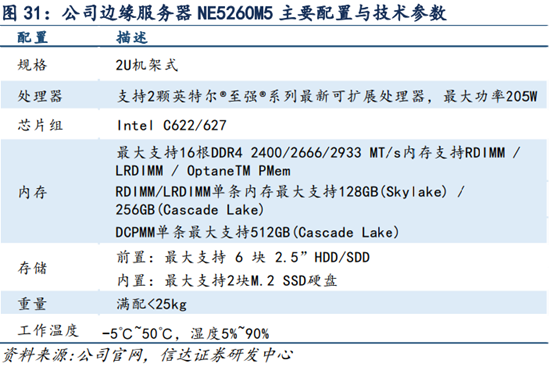

4、边缘算力需求量巨大,公司已有产品储备。

随 5G、工业互联网、车联网等技术发展,未来数据存储位置除大型云计算中心以及 PC、手机、智能汽车、可穿戴等智能终端外,边缘数据中心亦将承载大量数据。相比大型数据中心,边缘机房在环境、运维以及所承担的业务类型差别较大,对服务器环境适应能力、稳定性提出新需求。公司与 2019 年初发布面向边缘计算场景的 NE5260M5,是国内首款边缘计算服务器,同时符合 OCP 与 ODCC 标准。我们认为,公司在云计算、人工智能两次技术革新浪潮下成功抓住机遇,预计在边缘计算时代亦能抓住这片新蓝海市场,加速成长。

评论前必须登录!

立即登录 注册