近日,国际数据咨询公司IDC的《中国公有云服务市场2021上半年跟踪》报告(以下简称“IDC报告”)新鲜出炉。数据显示,中国公有云整体市场规模(IaaS/PaaS/SaaS)已达123.1亿美元,阿里云、腾讯云、华为云位列前三甲,市场份额占六成。中国电信天翼云紧随其后,位列第四。另一家调研机构Canalys发布的《中国云计算市场2021年第二季度报告》(以下简称“Canalys报告”)显示,百度智能云位列中国云计算市场第四位。而赛迪顾问发布的《2020-2021中国云计算市场研究年度报告》(以下简称“赛迪顾问报告”)则是把浪潮排在了第四。进入云计算下半场,中国第四朵云究竟会花落谁家?业内众说纷纭,却迟迟难下定论。而现在,这个问题的答案似乎正逐渐浮出水面。

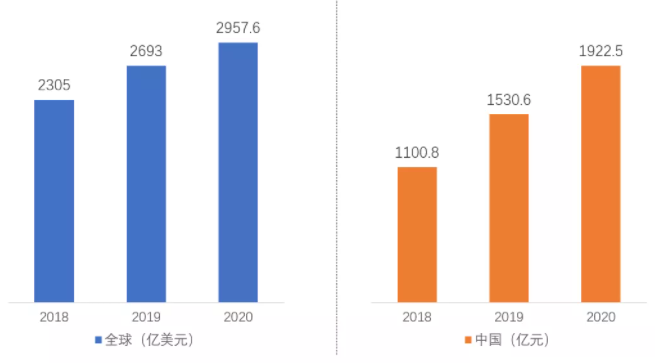

2018年至2020年云计算市场销售额

头部市场“铁三角”地位已难撼动

综合分析各大研究机构提供的数据可见,阿里云、腾讯云、华为云这个“铁三角”组合已经在中国云市场形成了合围之势,在马太效应作用下市场份额不断扩大,优势地位愈发巩固。

作为中国云计算龙头,阿里云无论是在云计算能力、云服务产品、财务营收等方面皆表现优异。Gartner数据显示,在全球云厂商市场份额排名中,阿里云位列全球第三,亚太第一,且市场份额连续五年保持快速增长趋势。作为国内唯一入选的云厂商,阿里云在计算大类中以92.3%的高得分率拿下全球第一,并且刷新了该项目的历史最佳成绩,在存储和IaaS基础能力大类中也位列全球第二。此外,根据IDC报告,2021上半年阿里云IaaS+PaaS收入为231.5亿元,腾讯云和华为云收入则分别为68.5亿元、66.6亿元。阿里云的收入已高出其他两家两倍以上,先发优势进一步拉大。

腾讯云与华为云则是在“榜眼”和“探花”的位置上展开了胶着的“拉锯战”。从各方统计的市场份额来看,二者不相上下;从业务重点来看,腾讯云更多聚焦于金融科技、视频云、效率办公SaaS工具等业务,华为云则是聚焦在政务云、ICT集成服务等业务领域。

综合来看,“铁三角”云业务各具特色,优势地位已经很难再被动摇。中国社会科学院研究生院特聘导师赵小兵评论称,这三大巨头将成为中国数字化主战场上的大平台公司,其他云计算企业没有与之比肩的基因和立足点。国家信息中心中国经济信息网总编审朱幼平表示,我国云市场很可能形成“3A格局”。其他厂商最好向高端、专业、私有云方向布局,不与这三大巨头正面竞争也能获得一席之地。

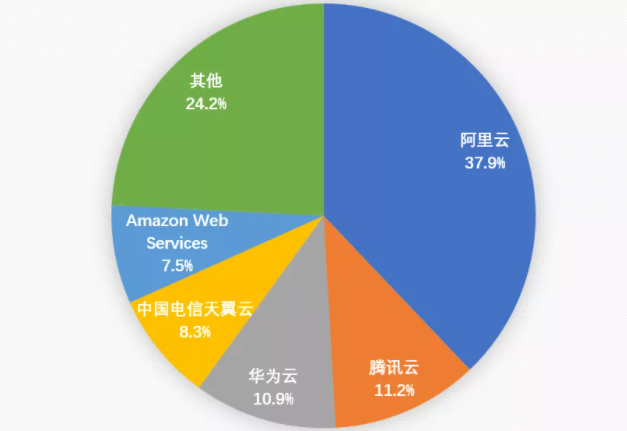

中国公有云IaaS+PaaS市场前五大厂商市场份额,2021H1

百度智能云有望以AI为亮点突围

在头部市场“铁三角”地位逐渐巩固的同时,其他选手对于“第四朵云”的竞争已趋向白热化。其中,百度智能云的突围势头尤为明显。据Canalys报告显示,百度智能云凭借8.4%的市场份额在2021年第二季度名列第四,营收同比增速为71%,不仅高于整个市场的增速,也高于四大巨头的总体增长率。业内不少专家表示看好百度成为中国“第四朵云”。

AI是百度智能云最为显著也最具特色的标签。北京计算机学会数字经济专委会秘书长王娟在接受《中国电子报》记者采访时分析称,百度智能云发力于其长期聚焦的人工智能领域,将AI算力、算法和开放平台、云服务相结合,以“云智一体”打出差异化特色,在智慧城市、智能制造、智慧金融等领域形成了新生竞争力。但也有观点认为,百度智能云无论从生态建设、能力建设、市场认可度等各方面来看都有很大提升空间,要争做“第四朵云”还需不断加快追赶步伐。

运营商、IT厂商凭借政务云优势崛起

BATH(百度、阿里、腾讯、华为)之外,运营商阵营在云计算领域的快速崛起颇为亮眼。2021上半年财报数据显示,天翼云、移动云收入同比增长翻倍,联通沃云营收同比提升54.1%。艾媒咨询首席分析师张毅评论称:“随着关键基础设施建设加快,信息安全的战略位置越来越高,运营商在云计算领域的崛起指日可待。”

“自主研发”、“云网一体”是运营商阵营亮出的“王牌”。华为数据中心高级营销经理马丽君指出,电信运营商在基础设施、客户渠道等方面具备天然优势,现已形成了一套体系化的市场营销、技术支持和客户服务。东吴证券分析师侯宾认为,运营商们的“国家队”背景具备公信力,在大客户市场受到欢迎。尤其在近期网络与数据安全监管趋严情况下,运营商的安全能力备受看好。但也有业内分析人士表示,“相较于早早开始跑马圈地的互联网厂商,运营商在核心技术、专业性、软件及应用等方面仍有较大提升空间。”

实际上,聚焦政务云的不止是传统运营商。凭借行业端长期积累的技术、产品、客户资源,浪潮、曙光等大型IT厂商同样具备一较高下的竞争优势。赛迪顾问报告指出,浪潮拥有较为完整的云计算产业链,在企业级数据中心市场具有广泛的客户基础,多年来深耕政务、电信等主要私有云应用领域,已占据一席之地。业内资深人士分析称,区别于其他玩家,IT厂商在政务与行业双侧优势加持下,同样希望在下半场挤进前四。

新生代以特色云服务博出彩

与此同时,字节跳动、青云科技等新生代选手也加入到了“第四朵云”的争夺战中。虽然“字节云”从未被字节跳动承认过,却经常活跃在圈内热门话题中。“字节跳动自身的业务发展就有非常大的云服务需求,这个体量的互联网企业往往都会选择自己开发云服务平台。”王娟分析称,“字节跳动的发展一直都带着弯道超车的色彩,但这种一蹴而就的发展模式在云服务领域并不受到主流用户的青睐,还是应该寻找合适的切入点,尝试以不同类型的云服务寻找机遇,以特色化、差异化争取市场认可。”

作为国内第一家上市的混合云企业,青云科技走的就是一条特色化的道路,专注于技术与服务的创新。日前,青云科技宣布云网边端一体化架构升级,并发布了系列云原生产品。青云科技副总裁林源表示:“巨头的逻辑是让自己的闭环生态更稳健,而青云科技在商业上的准则是‘有边界感’。传统行业并非‘赢者通吃’。我们不做应用,不做终端设备,专注在自己的领域上提供更多的产品和服务,让其他合作伙伴能够基于青云平台一起为客户服务。”

海外云厂商机会点在于出海业务

在国际市场遥遥领先的AWS(亚马逊云科技)对中国云市场虎视眈眈。AWS今年正式发布“三驾马车,齐头并进”中国业务战略:帮助中国客户深耕本地,帮助海外客户根植中国,帮助中国客户成功出海。其中后两项是AWS的传统优势业务,第一项则是其增长空间,也是将于国内头部云厂商正面对决的领域。

亚马逊全球副总裁、亚马逊云科技大中华区执行董事张文翊表示:“中国一直是亚马逊云科技全球发展布局中最重要的国家之一,我们对中国的经济前景和环境也非常乐观,也在不断地加大我们在中国的投入。”实际上,国内市场对AWS的期待值也很高。AWS大中华区云服务产品管理总经理顾凡称,中国市场已经成为AWS很多核心服务功能首发的区域之一。AWS源源不断地发布新服务,对中国企业产生了较强的吸引力。

不止是AWS,微软也动作连连,一边宣布继续加大对中国市场云服务的投入,通过与世纪互联合作新增在华数据中心区域,并计划于2022年春季将中国第五个微软智能云区域正式投入商业运营;另一边果断换帅,由出生于中国沈阳的前高通全球副总裁侯阳接替法国人柯睿杰担任大中华区董事长兼首席执行官,释放出大力拓展中国云市场的信号。

此外,不同于国内头部厂商增速放缓,AWS、微软、谷歌等海外云厂商强劲的增长势头也给国内云厂商带来了不小的压力。不过,业内人士普遍认为,受限于服务本土化能力、数据安全合规等问题的限制,海外云服务商想要在中国云市场取得优势并不容易。

张毅指出:“他们更多的机会在于帮助中国客户出海。国际巨头本身拥有更为成熟的技术架构和运营经验,在跨境业务方面很有优势的。”这一点在AWS身上已经得到了验证。艾瑞咨询发布的《2021年中国基础云服务行业数据报告》中,将帮助国内用户出海的业务纳入了考量规则,AWS在中国云服务市场的占比一跃从第五攀升至第二,仅次于阿里云。

哪些方向将成为突围关键?

云计算下半场,从底层产品技术到平台服务,再到面向不同行业的解决方案,中国云市场的竞争正在不断升级,洗牌速度明显加快,要脱颖而出必须快速找出适合自己的突围之路。

从技术维度出发,Forrester研究表明,下一代云平台已经成为企业构建适应未来的技术战略的核心平台,而云原生是下一代云平台的核心。一方面容器、Kubernetes、微服务、服务网格、无服务器计算、低代码等云原生关键技术将加速企业技术架构的现代化;另一方面K8s也将作为平台基础,不仅推动云平台面向包括公有云、私有云、边缘云在内的分布式架构演进,而且在混合云与多云环境下,推动基础架构的计算多样性以及包括数据库、大数据、人工智能、物联网、区块链等在内的新兴技术体系的软硬件平台化创新。与此同时,地缘政治的持续性压力也将促使企业与厂商不断审视量自身的本地化需求和开源开放战略。

Forrester首席分析师戴鲲在接受《中国电子报》记者采访时指出:“如何帮助企业简化存量/遗留系统的云上现代化进程、如何通过面向细分行业场景的场景化服务化能力适配企业的特定业务需求、如何构建差异化的软硬件生态体系加速赋能合作伙伴、如何帮助企业进行有效的组织架构与企业文化转型适配技术协同发展的需要、如何有效平衡区域性本土需求与国际化产品发展,将成为云计算厂商面临的五大主要挑战。”

从能力建设来看,云计算领域的竞争焦点已不再是基础设施的延展,而是综合云平台能力的竞争。IDC 企业级研究部助理研究总监刘丽辉对《中国电子报》记者说道:“多样化云服务能力和关键技术能力的打造、更加激烈的市场竞争,以及大规模抢占市场的巨额投入与业务盈利压力之间的平衡是云厂商们共同面临的全新挑战。”

在她看来,云厂商应充分把握政策引导、云部署需求爆发、云计算应用从互联网行业向政企行业纵深渗透,以及包括硬件、软件和服务在内的IT市场生态全面转向云等重要机会点,从技术领先(保证大规模基础云的构建和持续运营)、服务领先(保证大规模业务的连续性稳定性,能够提供快速的客户响应、满足多样化的服务需求)、生态扩展(汇聚足够的产品技术生态、产业客户生态和服务交付生态)三大关键维度去提升自身服务能力与水平。

“其实究竟谁能成为‘第四朵云’并不重要。”张毅认为,“随着国内数字化转型加速,云计算是一个巨大的增量市场,对于这个赛道上的每一家企业而言都是有机会的,但是竞争也会异常激烈。重要的是找准自身定位,培养持续成长性。”赵小兵也表示:“云计算是万亿级的市场,它本身就是一个生态。假设云计算巨头都能以开放的心态去搭建一个云生态,那么国内整个云计算产业的发展也许会大大提速。”

评论前必须登录!

立即登录 注册