为探清中国云边协同现阶段发展进程,找到真正推动中国边缘计算落地的企业,DeepTech 联合 CB Insights,扫描身处其中的一系列公司,一窥推动中国云边协同的重要企业力量。

评选标准

CB Insights依据 DPTC 体系(Depth、Popularity、Tendency、Collaboration),从四个维度全方位评估企业的自身实力、外界态度、发展趋势和合作表现。

深 度 : 关注企业自身的核心技术竞争力、研发实力、产品定义能力和服务客户的能力;

关注度 : 强调的是企业获得的外部支持,如资本、产业和媒体的支持;

趋势性 : 主要发掘企业在时间横轴的发展潜力和提升可能;

协同性 : 关注的是企业在云边协同的上下游纵轴中所拥有的资源与实力,包括其对供应商的把控能力以及与高校/研究院所的合作关系、对外合作与投资的能力。

研究范畴

将云边协同的生态分为三个维度:数据端(端)、边缘端(边)以及中心云端(云)。

- 数据端(端) :此类公司主要解决数据收集的问题,主要包括传感器、芯片等厂商;

- 边缘端(边) :此类公司的产品主要在边缘端对从数据端收集到的数据进行快速处理、分析、控制、协同及存储,其产品可能因功能和场景不同,而呈现大小不同、形态不同的情况,但需具备上述功能;

- 中心云端(云) :这里说的主要是在云端提供大规模数据处理、存储、分析和控制等服务的公司。

推动中国边缘计算发展的公司主要包括边缘端维度的公司,这类公司需在中国有运营实体,通过其边缘端产品部署对数据端得到的数据进行一手地分析、处理、存储、协同及控制,在部署、运行、调试过程中与云端协同,在缩短与数据端距离的同时,分担云端的压力。

只关注数据收集、云端处理部分或应用的公司,芯片类公司以及运营商公司并不在本文的讨论范围内。移动、联通和电信三大运营商,是中国公认的云边协同主力推动者,本文暂不将其涵盖其中;我们 更多地关注市场化的企业力量,那些有边缘端及云边协同产品的公司。

公司分类

- 云边缘公司主要进行云服务在边缘侧的延伸,本质上仍是云服务,主要提供依赖于云的服务或需要与云服务紧密协同的服务。

- 边缘云公司主要在边缘侧构建中小规模的云服务能力,以边缘云来提供服务,MEC 、CDN 等都归于此类。

- 网关及服务器公司指以提供边缘侧网关及服务器软、硬件服务为主要产品的公司,其包括但不限于可在边缘侧提供协议/接口转换、边缘计算、存储、控制等能力的公司。

- 综合类边缘计算公司指产品线涵盖至少以上两类产品的公司。

当前中国云边协同发展现状:早期探路阶段

2005 年,云计算被提出,2013 年,美国太平洋西北国家实验室的 Ryan LaMothe 首次提出边缘计算概念。在边缘计算从美国走向中国,并在中国落地的 7 年中,发力较早的大型云厂商和服务器厂商已先开始围绕边缘计算展开布局。对于云边协同过程中偏重“云”和“服务器”的部分,总体来看,主要是巨头和上市公司把持。一些初创企业,借由其在 5G、深度学习等新技术方面的优势得以在市场中立足。

按照上述文中的四个分类,我们可以看到,综合类边缘计算公司以科技巨头和上市公司为主,华为“全栈式”布局边缘计算,新华三作为上市公司也在对边缘计算进行全面布局。

云边缘类虽仅腾讯云一家香港上市,但基本被科技巨头,如阿里巴巴、腾讯、百度把控,九州云近日完成了战略融资,处于中后期偏成熟;视界云是为数不多以边缘计算网络云服务为主要服务内容的初创公司。

边缘云方向的公司普遍偏向后期,包括上市的网宿科技、已过问询的白山云以及准备科创板上市的赛特斯,云澈的美国公司 Rancher Labs 已过 D 轮。Zenlayer 则处于 B 轮。

网关与服务器方向的公司是现在饱含机会的方向,在这个方向我们也看到了大公司与初创公司同台竞争的局面。其中有中兴、联想、安控、东土等大陆或香港上市企业,也有研华和凌华这种老牌中国台湾上市公司,当然也有表现异常活跃的初创企业,如天泽智云、特斯联、江行智能等。

但是整体来看,中国的云边协同/边缘计算还处在一个非常早期的阶段。 企业对于成本结构非常敏感,同时需要看到新产品/技术接入之后,是否能够有效地解决企业痛点,以及是否能够带来可观的经济效益。因此在“尝新成本”不易预测的情况下, 企业倾向于持“观望态度”,在概念验伪、试点有效之后,才开始大规模地部署。

云边协同生态中的参与者更多提供的是整体解决方案

由于云边的协同性, 边缘计算或云边融合不可能是一个单独的业务或产品,反而是各行业、企业和系统的信息化、自动化、智能化、联网化整体 大版图中涉及到的一部分业务。

因此,当前中国的边缘计算产品、技术作为业务形态嵌入方案中去,着力解决工业、城市等应用场景的实际痛点和真实需求。

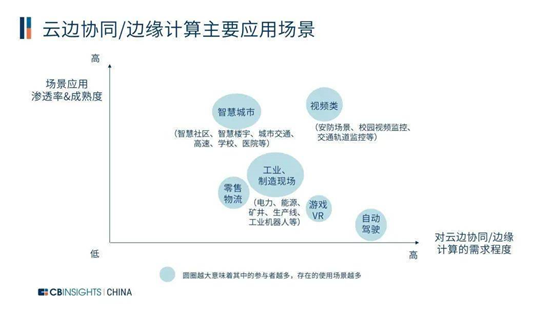

边缘计算的应用场景由于行业多元和标准多样,需要针对性解决方案

边缘计算在数据量大,且急需低延迟的场景才能发挥自身价值,因此像自动驾驶和游戏这样的场景对边缘计算的需求度最高。但受限于业务发展的成熟度较低,这类场景中边缘计算的渗透率很低。

工业互联网发展正在进入快车道,通过设备互联、多类型传感器和边缘计算,实现数据采集、处理,达到云边协同式传输和处理效果。针对越来越多的工业互联网场景对云计算在边缘端的特殊需求正逐步增多。

电力、石油石化等传统能源行业,云边协同也备受企业关注。能源行业信息化接入设备多、信息量大、业务周期峰值明显,云计算技术的虚拟化、资源共享和弹性伸缩等能更好处理对象广泛及业务峰值问题,同时边缘计算能在偏远、极端环境下进行本地处理,并将加工后的高价值数据与云端交互。

安防领域,云边融合将促进视频物联网及智慧城市的整体建设。

云边融合还正走入个人家庭,并逐步促进智能家庭场景的实现。家庭网关、智能终端等边缘计算节点,可处理大量异构数据,再将数据统一上传至云平台。

云服务厂商、传统硬件设备厂商、算法和软件方案及物联网厂商等都在布局这一赛道。对于边缘计算及云边协同的数字化、智能化推进,需要参与者更有耐心的将其有机部署在生产生活中。这不仅是个技术问题,还是工程问题,需要产品定义能力,更需要拿下客户的销售和服务能力。

云原生和容器化

边缘计算作为云计算的延伸,是将云本身的功能扩展到边缘端的一种解决方案。同时,随着“上云”的企业不断增加,应用上线周期缩短、开发及运维的困难、数据量激增、数据库关系伴随功能增加而愈加复杂等新的挑战,从微服务架构开始,人们最近越来越多地谈到一个新的概念—— 云原生(cloud native)。

云计算一般包含三个层级:基础设施及服务(IaaS)、平台即服务(PaaS)以及软件即服务(SaaS),但是这并不能很好地发挥云本来的优势。相比之下,云原生则可以从应用“一出生”,就以云为基础,充分发挥其虚拟化、弹性扩展、高可用、高容错性、自恢复的优势。

云原生的概念,在一众头部厂商(如谷歌、亚马逊 AWS、阿里巴巴等)以及 CNCF(云原生基金会)的推动下,开始囊括越来越多的厂商及项目,其中包括明星项目 Kubernetes 、微服务、 DevOps、持续交付等关键要素也被纳入到越来越多的项目和应用中。上文中提到的很多厂商,也在将容器化的概念越来越多地应用到边云协同的场景之中。

政策的引导和支持推动更多落地场景出现

2020 年,“新基建”的提出针对 7 大领域发力,主要包括 5G 基建、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能和工业互联网等七大领域。

边缘计算的落地和推进,将加速“新基建”中提到的 7 大领域的进步。在政策的引导下,边缘计算在近几年,将有望在工业互联网、通信运营商、视频等领域落地到更加多样、细分的场景中。

结语

部署于各行各业的终端设备原本是孤立地产生数据,并上传云端。但随着 AI 的兴起、边缘端的智能化,一种协同式计算能力开始可以被提供和分配。而在“边”上能满足哪些需求、如何满足这些需求,正是行业落地的难点。目前,边缘智能需要解决的是连接、智能、稳定性以及数据自治等问题。

当前中国对“云边协同”的建设还处于验证阶段,一方面关于“边缘计算”、“云边协同”等概念的讨论热度持续不下;一方面云、边等技术概念和产品如何更好与原有体系进行融合和升级改造,缺乏足够的实操经验和统一标准。

评论前必须登录!

立即登录 注册